10月15日,《水資源稅改革試點實施辦法》(以下簡稱《辦法》)對外發(fā)布,自2024年12月1日起實施。

《每日經(jīng)濟新聞》記者注意到,與前兩次水資源稅改革試點相比,《辦法》適當(dāng)擴大了地方稅收管理權(quán)限,包括:新增了地方可以減征和免征的稅收優(yōu)惠政策;簡化水資源稅的稅額標(biāo)準(zhǔn),授權(quán)地方在確定具體稅額時有更多調(diào)整空間;授權(quán)地方確定特定取用水的水資源稅核定方法和計征方式等。

財政部、稅務(wù)總局、水利部有關(guān)司負責(zé)人回答記者提問時表示,全面實施水資源費改稅試點后,水資源稅收入全部歸屬地方(原水資源費收入實行中央和地方1:9分成),適當(dāng)增加地方自主財力。

對特種取用水從高確定稅額

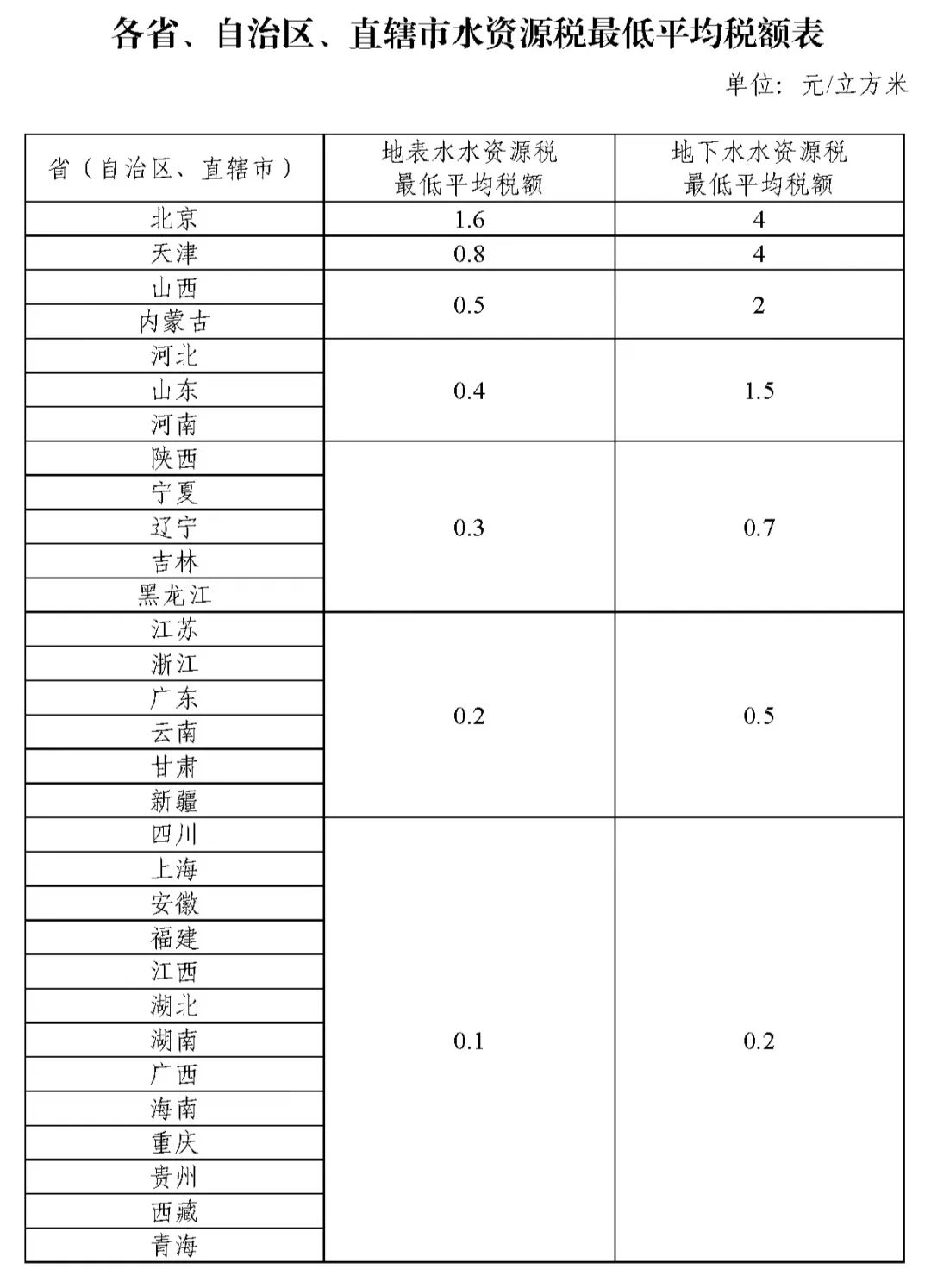

針對全面實施水資源費改稅試點的主要內(nèi)容,上述有關(guān)司負責(zé)人表示,稅額標(biāo)準(zhǔn)方面,水資源稅根據(jù)水資源狀況、取用水類型和經(jīng)濟發(fā)展等情況實行差別稅額。國家統(tǒng)一明確各省、自治區(qū)、直轄市水資源稅最低平均稅額標(biāo)準(zhǔn),具體適用稅額由各省、自治區(qū)、直轄市確定。

比如四川、上海等13個省份地表水最低稅額不得低于0.1元/立方米,而北京這一標(biāo)準(zhǔn)為1.6元/立方米。

同時,要求對取用地下水、水資源嚴(yán)重短缺和超載地區(qū)取用水從高確定稅額。

稅收優(yōu)惠方面,對規(guī)定限額內(nèi)的農(nóng)業(yè)生產(chǎn)取用水等五種情形,免征水資源稅;對超出規(guī)定限額的農(nóng)業(yè)生產(chǎn)取用水以及農(nóng)村集中飲水工程取用水,授權(quán)地方減免水資源稅;對用水效率達到國家用水定額先進值的相關(guān)納稅人,減征水資源稅。

中國政法大學(xué)財稅法研究中心主任施正文接受《每日經(jīng)濟新聞》記者電話采訪時表示,全面實施水資源費改稅試點,充分發(fā)揮稅收調(diào)節(jié)作用,在設(shè)置差別稅額的同時,也有利于加強水資源管理和保護,促進水資源節(jié)約集約安全利用。

“《辦法》明確對洗車、洗浴、高爾夫球場、滑雪場等特種取用水,從高確定稅額,這有利于促進水資源的可持續(xù)利用。與此同時,《辦法》在免征水資源稅方面也作了明確規(guī)定,比如規(guī)定限額內(nèi)的農(nóng)業(yè)生產(chǎn)取用水,免征水資源稅,確保農(nóng)業(yè)能夠獲得必要的水資源保障。”

有關(guān)負責(zé)人表示,《辦法》進一步界定了水資源稅征收范圍和對象;細化了納稅人取用水適用多個稅額標(biāo)準(zhǔn)的申報納稅要求;強化了稅收優(yōu)惠政策的正向激勵引導(dǎo)作用;與資源稅法有關(guān)規(guī)定相銜接,將水資源稅的納稅地點由生產(chǎn)經(jīng)營所在地調(diào)整為取水口所在地等。

施正文表示,稅收是調(diào)節(jié)水資源合理利用和保護的一種手段,它與國家的水資源保護利用大政方針是一致的。

水資源稅收入全部歸屬地方

記者注意到,在收入歸屬方面,全面實施水資源費改稅試點后,水資源稅收入全部歸屬地方(原水資源費收入實行中央和地方1:9分成),適當(dāng)增加地方自主財力。

施正文表示,資源稅的征收是為了加強對自然資源的保護和管理,在具體操作上需要地方政府發(fā)揮作用。地方政府要根據(jù)各地環(huán)境的差異,對資源進行保護和開發(fā),因此事權(quán)更多在地方。水資源稅收入全部歸屬地方,有利于調(diào)動地方政府的積極性,保障其管理水資源和保護開發(fā)的職責(zé)。

“這釋放了一個積極的信號,即通過改革來增加地方自主財力,滿足地方政府財政保障和履職需求,未來其他稅種也有可能有類似的調(diào)整。”施正文說。

上述有關(guān)負責(zé)人表示,2023年12月召開的中央經(jīng)濟工作會議提出,要堅持穩(wěn)中求進、以進促穩(wěn)、先立后破,謀劃新一輪財稅體制改革。黨的二十屆三中全會對深化財稅體制改革進行了全面部署,明確提出要“落實水資源剛性約束制度,全面推行水資源費改稅”,“完善綠色稅制”。全面實施水資源費改稅試點,是深化財稅體制改革的重要舉措,有利于完善以資源稅、環(huán)境保護稅為主體“多稅共治”,以系統(tǒng)性稅收優(yōu)惠政策“多策組合”的綠色稅收體系,支持我國經(jīng)濟社會綠色轉(zhuǎn)型,助力美麗中國建設(shè)。

此外,《辦法》進一步明確了納稅人申報納稅的相關(guān)責(zé)任和義務(wù)。同時,進一步健全了稅務(wù)部門和水行政主管部門的信息共享和征管協(xié)同配合機制,提高水資源稅征管效率。

專家:老百姓用水價格將保持穩(wěn)定

據(jù)第一財經(jīng)報道,中國此前對水資源采取收費,但2016年7月開始,河北、北京、天津、山西、內(nèi)蒙古、山東、河南、四川、陜西、寧夏等10個省份啟動了水資源費改稅。如今隨著《辦法》出臺,12月起31個省份將全部用水資源稅替代此前收費。

水資源費改稅即將推廣至全國,這對于已經(jīng)試點上述10個省份影響相對較小,而對其他21個尚未推行試點的省份居民和企業(yè)來說,十分關(guān)注的是稅負變化。

而影響稅負變化的一個關(guān)鍵因素,仍有待后續(xù)尚未試點省份確定的最終適用稅額標(biāo)準(zhǔn)而定。不過此次改革的一大原則,是實現(xiàn)平穩(wěn)轉(zhuǎn)換,但同時強化分類調(diào)控,對水資源嚴(yán)重短缺和超載地區(qū)取用水、取用地下水等從高確定稅額,通過設(shè)置差別稅額,更好發(fā)揮稅收調(diào)節(jié)作用,抑制地下水超采和不合理用水需求。

中央財經(jīng)大學(xué)財政稅務(wù)學(xué)院教授白彥鋒表示從前期試點改革來看,水資源費改稅改革,多會采用“稅負平移”的原則。對于一般企業(yè)和居民來說,實際負擔(dān)不會有大的變化,老百姓用水價格也將保持穩(wěn)定。但是,為了提高水資源的集約化利用,節(jié)水型企業(yè)會得到鼓勵,而水資源消耗較大、粗放式發(fā)展的企業(yè)會進一步得到抑制,這是改革的初衷和導(dǎo)向所在。

比如,此前開展水資源費改稅試點的河北、內(nèi)蒙古等省區(qū),改革后當(dāng)?shù)鼐用裾I钣盟⑥r(nóng)業(yè)正常用水、一般工商業(yè)用水負擔(dān)保持不變,與改革前持平。但河北對高爾夫球場、洗車、洗浴等高耗水的特種行業(yè)地下水稅額標(biāo)準(zhǔn)比改革前增幅超15倍。內(nèi)蒙古對于嚴(yán)重超采地區(qū)、超采地區(qū)取用地下水的稅額標(biāo)準(zhǔn),分別按照非超采地區(qū)稅額標(biāo)準(zhǔn)的3倍和2倍執(zhí)行;對超計劃或超定額用水水資源稅加征1~3倍等。

《辦法》規(guī)定,城鎮(zhèn)公共供水企業(yè)繳納的水資源稅不計入自來水價格,在終端綜合水價中單列,并可以在增值稅計稅依據(jù)中扣除。水資源稅改革試點期間,省級發(fā)展改革部門會同有關(guān)部門將終端綜合水價結(jié)構(gòu)逐步調(diào)整到位,原則上不因改革增加用水負擔(dān)。

編輯|何小桃 杜恒峰

校對|程鵬

版權(quán)聲明:凡注明“來源:中國西藏網(wǎng)”或“中國西藏網(wǎng)文”的所有作品,版權(quán)歸高原(北京)文化傳播有限公司。任何媒體轉(zhuǎn)載、摘編、引用,須注明來源中國西藏網(wǎng)和署著作者名,否則將追究相關(guān)法律責(zé)任。

中國西藏網(wǎng)版權(quán)所有,未經(jīng)書面授權(quán)禁止使用

中國西藏信息中心主辦 版權(quán)所有:高原(北京)文化傳播有限公司 Copyright ? 2000-2017 by www.njpanjin.com All Rights Reserved E-mail: xizangzongbianshi@163.com

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:10120170010 違法和不良信息舉報電話:010-58336000 互聯(lián)網(wǎng)宗教信息服務(wù)許可證:京(2024)0000004

廣播電視節(jié)目制作經(jīng)營許可證 (京)字第04446號 京ICP備 17049894號-2 京公網(wǎng)安備110102001709-1